地震保険

地震保険って、どんな時に役立つの?

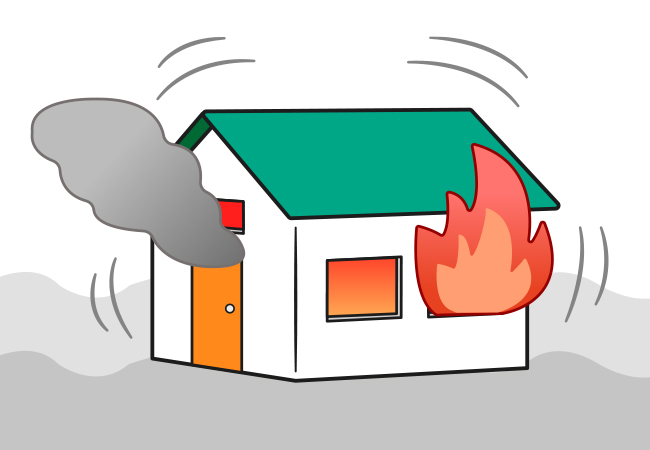

地震や噴火、津波によって、建物や家財が、つぎのような損害を被ったときに、保険金が支払われるんだ。

地震により火災(延焼を含む)が発生し、家が焼失した。

地震により家が倒壊した。

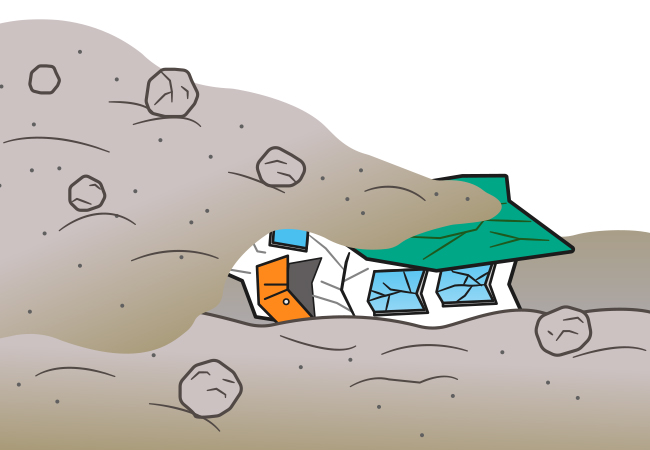

噴火により家が損壊した。

津波により家が流された。

地震により家が埋没した。

地震保険のポイント

火災保険+地震保険

地震保険は単独では契約できません。

火災保険にセットして契約する必要があります。

なお、火災保険の契約期間の中途でも地震保険の契約ができます。

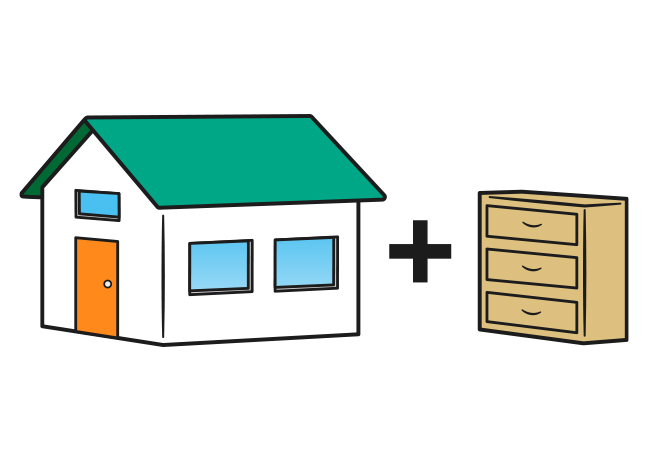

契約金額

地震保険の契約は、建物と家財のそれぞれで契約します。

契約金額は、火災保険の契約金額の30%~50%の範囲内です。

なお、建物は5,000万円、家財は1,000万円が契約の限度額になります。

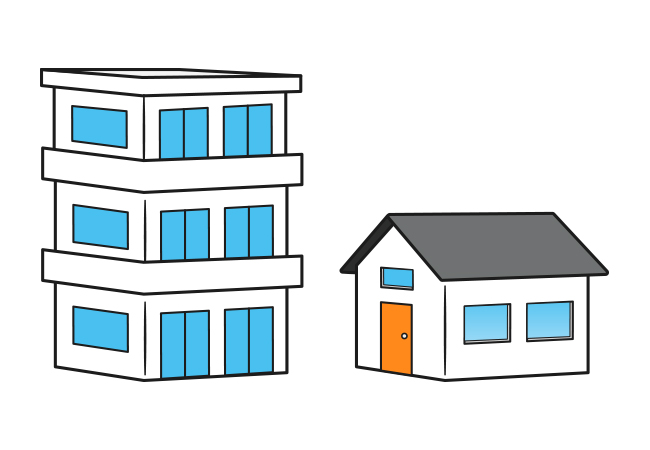

保険料と割引制度

保険料は、建物の構造と所在地により異なります。

また、建物の免震・耐震性能に応じた割引制度があります。

さらに、地震保険料の一定額が控除され、税制上のメリットが受けられる「地震保険料控除」があります。

公共性の高い保険

地震保険は、「地震保険に関する法律」に基づき、政府と損害保険会社が共同で運営する公共性の高い保険です。

地震保険では、大地震による巨額の保険金の支払いに備えて政府がバックアップしています。

参考情報

※掲載しているものは例であり各社によって記載が異なることがあります。※詳細は各損害保険会社にお問い合わせください。